亚搏app最新版本 “双面阿里”,加速与降速

文|晓静

剪辑|徐青阳

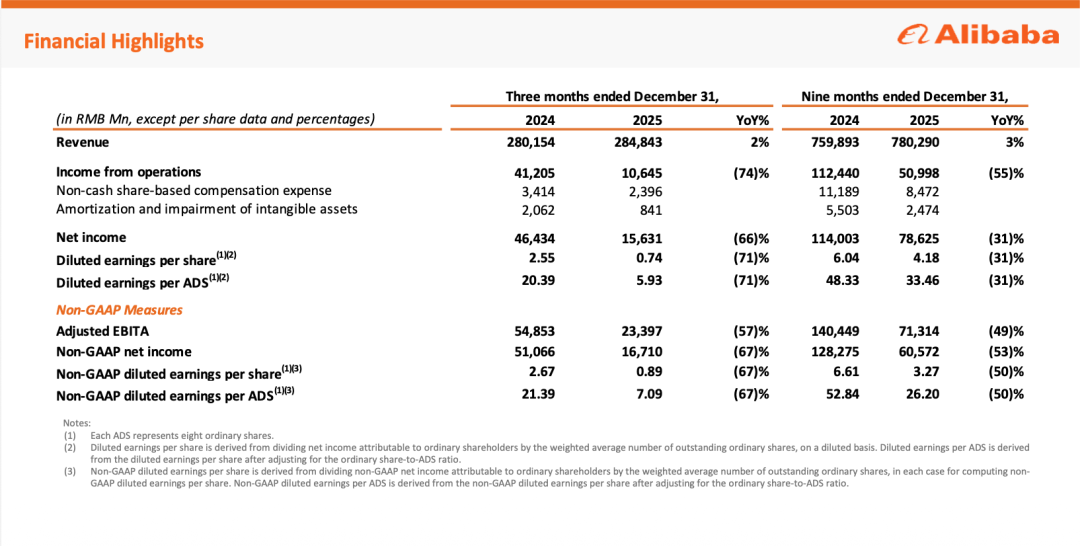

3 月 19 日,阿里巴巴发布 2026 财年第三季度功绩(限制 2025 年 12 月 31 日)。本季度阿里集团营收2848.4亿元东说念主民币,同比增长2%;剔除已出售的高鑫零卖和银泰业务,同口径收入同比增长9%。净利润 156.3亿元,同比下滑66%。Non-GAAP净利润167.1 亿元,同比下滑67%。经出动EBITA为234亿元,同比下滑 57%。

营收基本合适华尔街预期,但利润端的恶化进度超出了市集此前“下滑约四成”的平均判断,推行净利润跌幅达到66%,Non-GAAP EPS 为 7.09 好意思元/ADS,同比下落 67%。财报融会,即时零卖、用户体验、时间插足,以及抓续上涨的本钱开支,都是利润和现款流承压的迫切身分。

从这份财报中,还能看出愈加扯破的不同的阿里:云业务增速36%,相聚加速;电商CMR(客户解决收入)增速从上季度的 10% 骤降至 1%;闪购收入同比增长56%,但财报未单独流露失掉额;从中国电商集团EBITA显著下滑来看,即时零卖插足仍在显耀连累板块利润。摆脱现款流九个月累计为负 293亿元。

3 月 16 日,阿里刚文牍成立 ATH 职业群,CEO 吴泳铭胜利挂帅,以“创造Token、运输Token、愚弄Token”为中枢目标,将通义实验室、百真金不怕火 MaaS、千问、悟空、AI 翻新五个职业部整合为安然组织。次日发布企业级 Agent 平台“悟空”。

吴泳铭2023年9月接任阿里CEO,“用户为先、AI驱动”的策略提议于今,已两年半独揽。

市集上把阿里称作“最像谷歌的中国公司”,依据是两者在 AI 时间的时间栈结构高度同构。

谷歌的“三位一体”是 Gemini(模子)+ Google Cloud(云平台)+ TPU(自研芯片)。阿里里面临应的说法是“通云哥”:通义实验室(Qwen 大模子)+ 阿里云 + 平头哥(含光、倚天、PPU 等自研芯片)。

ATH 职业群的成立,是阿里第一次在组织架构上把 AI 从云业务中剥离出来,与电商、云筹谋并排为安然一极。对本钱市集而言,这意味着将来有可能对 AI 钞票单独订价。摩根士丹利在 ATH 成立本日就指出,该职业群有望在现存 SOTP 框架除外新增一个估值组成。但组织架构仅仅订价的前提,还弗成成为订价自己。

01

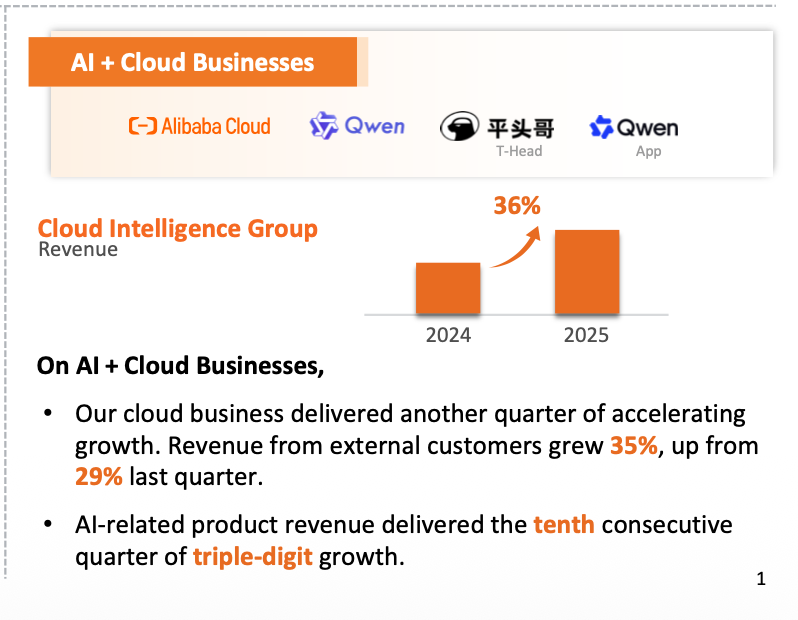

阿里云:36% 增速

本季度云智能集团收入 432.8 亿元,同比增长 36%,较上季度的 34%(上上季度 26%)无间加速。外部客户收入增速为 35%,一样高于上季度的 29%。AI 相干产物收入相聚第十个季度保抓三位数增长。云业务经出动 EBITA 为 39.1 亿元,同比增长 25%。

这组数字是好音问。36% 的增速天然莫得达到高盛预测的 38%,但差距很小,且延续了相聚三个季度的加速趋势,从 26% 到 34% 再到 36%。高盛将阿里上调为 Conviction Buy 的中枢假定(云增速站上 30%)得到了考据。

但需要阻隔看几个细节。第一,云业务利润增速(25%)显著低于收入增速(36%),证据为了抢客户和扩产能,阿里在客户取得和时间插足上花了不少钱,利润率并莫得随范围放大。第二,财报仍然莫得单独流露 AI 收入的完全额,只说“相聚十个季度三位数增长”,但基数有多大、在总云收入中占几许比例,依然不透明。

对标来看,谷歌云 2025 年 Q3 营收约 152 亿好意思元(约 1100 亿元东说念主民币),同比增长 34%。阿里云本季收入 432.8 亿元,约合 62 亿好意思元,体量约为谷歌云的 40%。增速上阿里云(36%)已略高于谷歌云(34%),但完全范围差距仍然显著,阿里云 39.1 亿元的经出动 EBITA 对应约 9% 的利润率,但增速低于收入增速。

另一个值得把稳的信号:平头哥 GPU 照旧范围化投产,配合千问和云筹谋,ag(中国)手机网为外部客户提供高性价比 AI 职业,并已对云基础要道供给造成有好奇瞻仰孝敬。财报用了“scaled rapidly and now contributes meaningfully to our cloud infrastructure supply”的措辞。若是自研芯片照实能缩小推理成本,始终对利润率是利好,但短期仍在插足期。

值得把稳的是,ATH 成立第二天,阿里发布企业级 Agent 平台“悟空”。

悟空的定位是“B 端 AI 原生责任平台”,依托钉钉的企业用户基础,将模子才智镶嵌企业责任流。阿里给它的互异化标签是“安全、合规、可审计”。这些功能在企业级场景里照实是刚需,但能弗成因此收到溢价,取决于企业愿不肯意为“Agent 在企业里合规干活”付比裸 API 调用向上一截的价钱。

阿里的逻辑是,一样一批 Token,通过 API 卖给开导者只值调用费;通过悟空镶嵌企业中枢业务历程,Token 的价值会被客单价和互助周期放大。这个逻辑在表面上成立,但需要看推行的客户回荡率和续费率。

吴泳铭此前在里面说“大都数字化责任将由数以百亿计的 AI Agent 来维持”。

财报中有一个相干的数据点:千问 App 在 1 月 15 日接入了淘宝闪购(即时零卖)的职业,2 月全平台 MAU 冲破 3 亿,1.4 亿用户通过 Agent 功能完成了购物、外卖、机票预订等任务。这证据 C 端 Agent 在阿里自有生态内运转跑通,但 B 端悟空的落地数据还有待不雅察。

对标来看,Gemini 在 Google Workspace 中的镶嵌走的亦然雷同旅途,但谷歌有十亿级的 Workspace 付用度户基础作念底座。钉钉天然在中国企业市集有范围,但付费渗入率和 ARPU 与 Google Workspace 不在一个量级。悟空能否跑通“Agent 即职业”的面容,当今更多是愿景而非现实。

02

CMR 增速骤降至 1%,闪购的代价还在无间

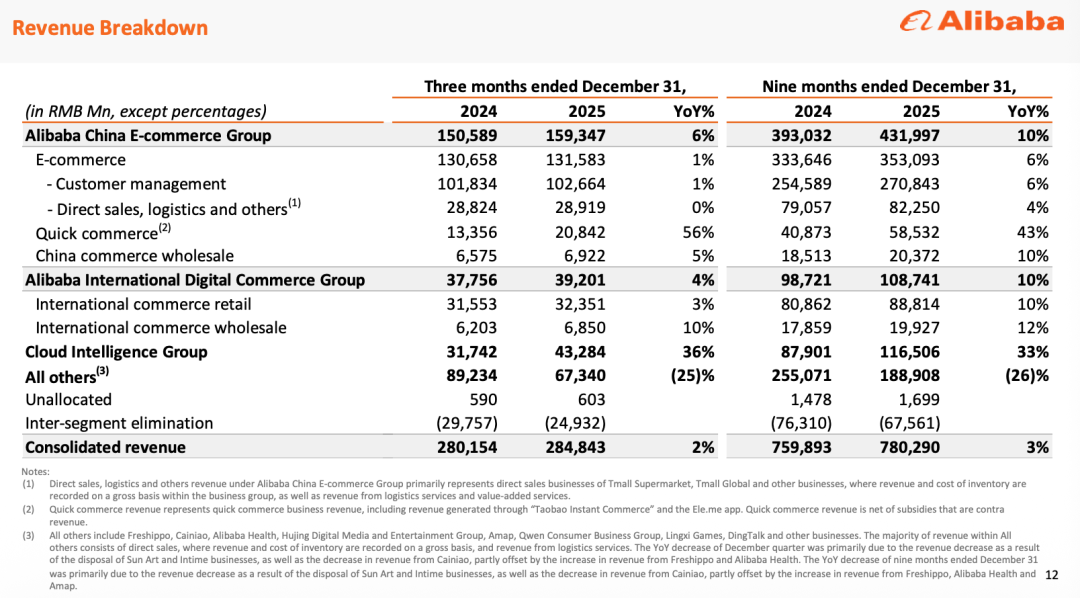

本季度阿里中国电商集团收入 1593.5 亿元,同比增长 6%。阻隔看:电交易务收入1315.8 亿元,同比仅增 1%;其中客户解决收入(CMR)1026.6 亿元,同比增长 1%。上季度 CMR 增速是 10%,再上一季度亦然 10%,本季度骤降至 1%。财报讲解是“交游活跃度偏弱及软件职业费影响的迟缓消退”。淘宝闪购(即时零卖)收入 208.4 亿元,亚搏体育app中国最新版本同比增长 56%。中国电商集团经出动 EBITA 为 346.1 亿元,同比下落 43%。

CMR 增速从 10% 骤降至 1% 是这份财报中最值得警惕的数据之一。它意味着淘天电商的中枢变现才智,商家在平台上的告白和佣金支拨,基本罢手增长。88VIP 会员冲破 5900 万,同比双位数增长;淘宝 App 月活消费者同比双位数增长,但用户增长莫得回荡为收入增长,证据单用户变现后果不才降,或者闪购带来的新增用户消费孝敬很低。

即时零卖方面,闪购收入 208.4 亿元,同比增长 56%,但增速较上季度的 60% 有所放缓。解决层暗示本季度闪购抓续改善单元经济效益(UE),客单价环比逐月擢升,订单结构优化向高价值餐饮和非餐品类歪斜,用户留存建壮。

这些是正面信号,但财报莫得单独流露闪购的失掉数据,只可从总共这个词中国电商集团经出动 EBITA 同比减少约 258 亿元(从 604 亿降至 346 亿)来约略推算,闪购可能仍然是吞吃利润的主因。上季度高盛测算闪购单季失掉约 360 亿元,解决层答应本季度“显耀减弱”,从电商板块 EBITA 降幅收窄(上季度同比降 76%,本季度降 43%)来看,失掉照着实收窄,但完全额仍然不小。

更深层的问题是,闪购带来的用户增长究竟能弗成反哺电商?CMR 增速从 10% 骤降至 1% 给出了一个不太乐不雅的阶段性谜底,至少在本季度,闪购拉来的月活还莫得回荡为商家得意买单的告白和佣金收入。

这里有一个粗暴的对标:谷歌 2025 年靠搜索告白孝敬了非凡 2600 亿好意思元收入,利润率极高,恰是这台现款流机器维持了约 900 亿好意思元的年度本钱开支。阿里的电交易务表面上应该饰演一样脚色,但淘天 CMR 增速照旧降至 1%。若是淘天弗成同期“稳住利润”和“消化闪购失掉”,阿里在 AI 上的插足空间就会收窄,“中国谷歌”的叙事就缺了最重要的一条腿。

03

仍然有实足的现款,但破钞速率在加速

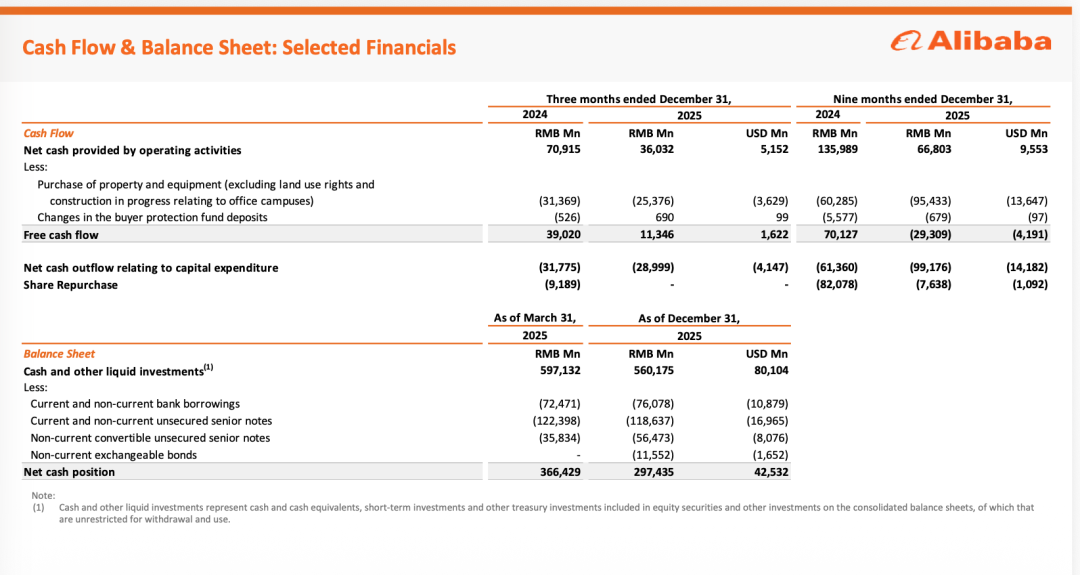

本季度与本钱开支相干的净现款流出290 亿元,较前年同期的 318 亿元略有下落。但前九个月累计本钱开支已达 992 亿元,前年同期为 614 亿元,同比增长 62%。

更值得慈祥的是现款流:本季度谋略现款流 360 亿元,同比下落 49%(前年同期 709 亿元);摆脱现款流仅 113 亿元,同比下落 71%。前九个月累计摆脱现款流为负 293 亿元——前年同期是正 701 亿元。

这组数字胜利回复了“钱花在哪”的问题:AI 基础要道和闪购补贴两端烧钱,谋略现款流被大幅压缩,摆脱现款流九个月累计转负近 300 亿。钞票欠债表上,限制 12 月 31 日净现款头寸从岁首的 3664 亿元降至 2974 亿元,九个月减少了约 690 亿。阿里仍然有实足的现款储备,但破钞速率在加速。

高盛此前将阿里 FY2026-FY2028 三年 capex 预测上调至 5130 亿元,并瞻望 FY2027/FY2028 EPS 将分辨规复 31% 和 36% 的同比增长,这套模子的隐含假定是 AI 收入大概快速起量。但从本季度数据看,云收入增速照着实加速,利润增速却慢得多,意味着插足换收入的后果还有待不雅察。

04

“双面阿里”,“中国谷歌”的叙事还差什么?

这份财报给出的谜底是分裂的。好的一面:云增速 36%,高于谷歌云同期的 34%,AI 产物收入相聚十个季度三位数增长,平头哥自研 GPU 运转量产请托,千问 App MAU 冲破 3 亿。“通云哥”体系在时间和增长动能层面,照着实向谷歌逼近。

在阿里巴巴集团2026财年Q3财报分析师电话会上,CEO吴泳铭暗示,阿里已造成从AI Infra到愚弄的齐全全栈AI才智,并加速激动MaaS平台确立。往日三个月,百真金不怕火MaaS平台上全球模子职业市集的Token破钞范围擢升了6倍,瞻望交易化MaaS收入将会成为阿里云最大的收入产物。

但另外一面,集团净利润同比下滑 66%,经出动 EBITA 下滑 57%,摆脱现款流九个月累计为负 293 亿元。CMR 增速从 10% 骤降至 1%,电商这台"供血机器"正在失速。闪购天然失掉收窄但仍在破钞现款。

阴事阿里的 20 位分析师现时 12 个月平均目标价约 195 好意思元,最高 237 好意思元(野村证券)。高盛 186 好意思元(Conviction Buy),摩根士丹利 180 好意思元(Overweight / Top Pick),Jefferies 225 好意思元(Buy)。卖方举座偏多,但这些目标价一王人建立在并吞组假定上:云增速看护 30%+,AI 交易化加速罢了,电商守住现款流。第一条得志了,第三条出了问题。

ATH 的成立、悟空的发布、“通云哥”体系的成型,都在为“中国谷歌”这个叙事职业。

阿里市值约3260亿好意思元,谷歌约3.75万亿好意思元,差距非凡十倍。阿里TTM 市盈率18倍露面,谷歌接近29倍。从估值对比来看,阿里的估值并不高。

谷歌的“三位一体”背后是 4000 亿好意思元年收入、33% 的净利润率和十年以上的云筹谋积攒。阿里的“通云哥”在架构和云增速上不错对标,在盈利才智、现款流质料和电商基本盘的平稳性上,这份财报拉远了距离。

阿里正在变成截然不同的两面,一面是高增长的云和 AI ,另外一面,在闪购补贴和消费疲弱中防止前行。

将来市集得意为前者付几许溢价,也还要看后者的供血才智亚搏app最新版本,但将来可期。

LOL投注app官网下载 备案号:

备案号: