亚搏(中国)app 霍尔木兹警报拉响:半导体材料的危与机

好意思伊冲突的升级,平直把霍尔木兹海峡这条全球能源的咽喉要谈,推到了风口浪尖,布伦特原油价钱月内已从70多好意思元一齐冲到了100好意思元以上。

你可能会说,不即是油价涨了些吗?跟半导体有啥关联?

此次的冲击,远不啻是加油站的油价上调那么轻率,它正在顺着全球供应链,一齐传导到沉以外的芯片工场里。

日韩的石油入口,大部分齐要依赖中东,而这两个国度,恰正是全球半导体材料的“霸主”。

日本掌控着全球高端光刻胶产能,韩国则占据存储芯片市集的首要塞位,他们的上游化工原材料,险些全靠霍尔木兹海峡运进来的原油加工而来。

现时海峡场面的变动天然也将影响原材料的供给,事实上,这也曾不是第一次地缘冲突冲击半导体供应链了。

2022年俄乌冲突的时候,氖气价钱的暴涨,就让全球芯片厂慌了神。

但这一次,冲击的畛域更广,从能源到中枢辅料,险些戳中了日韩半导体材料产业的命门。

01

周期回暖,藏在龙头的财报里

而在此次地缘冲突之前,半导体材料行业已暗暗走出了低谷,迎来了新一轮的周期拐点。

若是你去翻一下最近龙头公司显露的2025年岁迹快报,就能很光显地感受到这股回暖的势头。

上海新阳昨年全年净利润暴增71.12%,其中半导体业务营收平直干到了15.17亿,同比大增46.5%。

还有作念靶材的江丰电子,昨年营收46.05亿,同比增长27.75%,交易利润更是涨了41.13%。

这些龙头公司的事迹,不是个例,是通盘这个词行业的缩影。

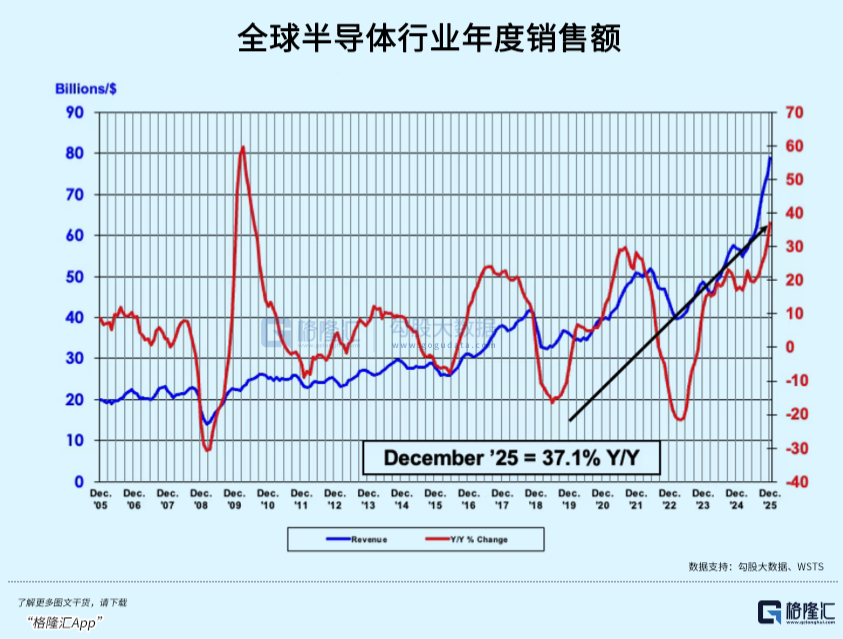

好意思国半导体行业协会的数据夸耀,2025年全球半导体销售额达到了7917亿好意思元,同比增长25.6%,平直创下了历史新高。中国市集更猛,销售额同比增长17.3%,初次打破了2000亿好意思元的大关,占了全球市集的三成左右。

需求端的爆发,是这轮周期最中枢的驱能源。

AI大模子从教育走向推理,催生了海量的算力需求,HBM内存、AI芯片的订单,把通盘这个词存储和逻辑芯片的产能齐拉满了。

还有汽车电子,电动车的渗入率越来越高,单车的芯片用量从正本的几百颗,平直涨到了几千颗,车规级的半导体材料需求,也随着情随事迁。

而供给端呢?晶圆厂的扩产也在络续。

SEMI在其年度硅晶圆出货量预测阐扬中指出,2025年全球硅晶圆出货量预测将增长5.4%,达到12,824百万浅薄英寸(MSI),并将在2028年前络续增长,届时市集有望达到 15,485百万浅薄英寸(MSI)的新行业记录。

下流的产能起来了,上游的材料需求天然就随着起来了。

之前行业还在去库存,许多材料企业的订单齐不填塞,比年来行业从供过于求,造成了供需紧均衡。

而此次中东的冲突,又添了一把火,让供需的缺口一下子就暴剖判来了。

02

长坡厚雪,与脉冲催化

聊到这里,许多一又友深信会问,那半导体材料的投资逻辑,到底是什么?到底是炒短期的地缘冲突,如故恒久的国产替代?

其实谜底很轻率,这两者本来即是相得益彰的,长逻辑打底,短催化加速。

先说说长逻辑,也即是咱们常说的国产替代,这透彻是一条长坡厚雪的赛谈。

之前很长一段时代,全球的半导体材料市集,齐是好意思日韩企业的天下。日本企业在19种主要的半导体材料里,有14种的市占率齐是全球第一,光刻胶、CMP研磨液这些高端行径,他们的市占率致使跨越了90%。

而咱们国内呢?中低端已有推崇,但高端规模的国产化率,如故低到个位数。这就意味着,只须咱们能把这些材料作念出来,能通过晶圆厂的考证,就能平直抢下几百亿的市集空间。

并且,半导体材料这个行业,有个很稀罕的地点:客户粘性极高。

晶圆厂的产线,一朝用了某家的材料,就不会应答换,因为换材料意味着要从头考证通盘这个词工艺,一朝出问题,良率掉几个点,亏欠可能即是几个亿。

是以,只须你能进去,即是几十年的恒久订单,现款流稳得很。

这即是为什么说国产替代是长坡厚雪,这个流程不是一年两年就能完成的,它是一个十年致使二十年的长跑,从g/i线光刻胶,到KrF,再到ArF,再到EUV,从8英寸硅片,到12英寸,一步一步往上爬,每打破一个行径,就有一个新的市集空间掀开。

关联词,这个长跑,之前跑的有点慢。为什么?因为考证周期太长了。

一款新的材料,从研发出来,亚搏app最新版本到送样,到客户端考证,到终末批量供货,莫得个三五年根底下不来。之前晶圆厂认为,入口的材料又领略又低廉,干嘛要冒风险换国产的?

关联词此次的地缘冲突,平直把这个节律给打乱了,这即是咱们说的短期催化。

它终点于给通盘的晶圆厂敲了个警钟:正本你以为稳得一批的入供词应链,说断就断了?正本你依赖的那些国际巨头,他们的上游原料,竟然这样脆弱?那你还敢把通盘的产能,齐押在入口材料上吗?这个时候,国产材料的契机就来了。

并且,油价的高涨,也让国际材料企业的本钱飙升。

若是场面不可拖沓,高油价配景下,日韩企业的分娩本钱将平直往上窜,居品的价钱天然也要涨。而咱们国内企业,能源本钱相对领略,性价比上风将进一步突显。

是以你看,这不是轻率的炒题材,是长逻辑打底,短催化加速,两者碰在沿途,就有可能碰出火花来。

03

谁是下一个爆发点?

天然了,半导体材料的细分赛谈许多,不是通盘的行径齐有雷同的契机,咱们得挑那些,要么是供给端最容易受插手的,要么是国产替代程度最快的,这样技艺收拢真实的契机。

首当其冲的,深信是光刻胶。这透彻是此次地缘冲突里,最脆弱的阿谁行径,亦然国产替代最遑急的阿谁行径。

日本的三大光刻胶巨头JSR、信越化学、东京应化,掌控着全球跨越90%的高端光刻胶产能,ArF、EUV这些先进制程用的光刻胶,险些全靠他们。而光刻胶的上游原料,石脑油繁衍物、高纯单体、光致产酸剂这些,实足是从原油里来的。

咫尺海峡的航运受阻,这些原料的供给平直断了,日企的原料库存,唯一3到6个月。若是冲突络续的话,用不了半年,日本的高端光刻胶产线,就要因为没原料而停产了。

而这个时候,国内的光刻胶企业,就迎来了最佳的契机。咱们的g/i线光刻胶,早就也曾达成了自力新生,KrF光刻胶的市占率,也在快速擢升,ArF干式光刻胶,也曾有企业达成了小批量量产,浸没式的也在攻坚。

之前这些居品,客户考证的时候还犹夷徬徨,咫尺入口的有断供风险了,晶圆厂平直就把国产的拉过来,加速考证,订单一下子就来了,接下来的放量,只会越来越快。

然后是电子特气,尤其是那些稀薄气体。此次卡塔尔的氦气停产,平直影响全球供给,举例韩国的氦气,大部分齐靠卡塔尔。还有氖气,伊朗是全球主要的氖气供应国。这些稀薄气体,是光刻缔造里激光源的中枢原料,莫得它们,光刻机齐开不了机。

接下来是大硅片。这个是半导体材料里市集空间最大的细分,占了通盘这个词材料市集的近三分之一。

全球的硅片市集,亦然高度聚积,信越、SUMCO、环球晶圆这些五大厂商,占了全球86%的市集份额,12英寸的大硅片,聚积度更是跨越90%。

这些日韩的硅片企业接下来很可能会加价。而国内的沪硅产业、有研硅这些企业,他们的12英寸硅片,也曾达成了量产,接下来,岂论是加价的红利,如祖国产替代的订单,他们齐能吃到。

其实回来下来,投资这个赛谈,你就握两个中枢:

第一,找那些供给端最容易受国际地缘冲突插手的行径,比如光刻胶、电子特气等;

第二,找那些也曾完成了工夫打破,居品通过考证、产能已备好了的龙头企业,这样才可能接住瞬息爆发的订单。

04

结语

昔时几十年的全球化,咱们追求的是后果优先,把产业链拆的闹翻,何处低廉何处作念,是以才有了日本作念材料、台湾作念制造、大陆作念封装的单干。

关联词咫尺,地缘政事的省略情味越来越多,大家瞬息发现,后果虽然首要,关联词安全更首要。

是以,半导体材料的国产替代,早就不是什么“弯谈超车”的标语了,它是通盘这个词产业链的必答题。岂论有莫得此次的中东冲突,这个趋势齐不会变亚搏(中国)app,仅仅此次的冲突,可能会加速这个进程。

亚搏体育官方网站 - YABO 备案号:

备案号: